立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

来源:上海金融法院

裁判要旨

在以期内索赔式算作承保基础的讼师管事服务保障中,记忆期条目系笃定保障东谈主保障服务范围的要素之一,不属于免责条目,故保障东谈主无需对此承担辅导、阐述义务。被保障东谈主得回理赔的前提是在保障时代内初次被托福东谈主拿起毁伤抵偿请求,且托福业务办理时辰发生在记忆期或保障时代内。对于代书遗嘱见证业务,讼师进行见证并出具法律文献后,托福事项即已完成,而非抓续至秉承纠纷出庭作证之日。在被保障东谈主执业行动未落入记忆期的情况下,保障东谈主不承担理赔服务。

案 情

原告:某讼师事务所。

被告:某保障公司。

1998年12月18日,市司法局(甲方)与某保障公司(乙方)签订讼师执业服务保障统保左券,约定,由甲方组织本市讼师事务长处入向乙方投保讼师管事服务保障。该统保左券项下共有两份保障单,其中,1998年讼师执业服务保障保障单载明,承保基础为期内发生式,保障期限自1998年12月18日中午12时起至1999年12月18日中午12时止。2000年讼师执业服务保障保障单载明,保障期限自2000年3月14日中午12时起至2001年3月14日12时止,记忆期记忆至1992年3月14日中午12时。

自2002年2月至2020年2月,上海市讼师协会(甲方)与某保障公司(乙方)签订讼师执业服务保障统保左券,保障时代均为一年。其中,2018年1月15日,两边签订讼师执业服务保障统保保障左券及补充左券,约定,在保障时代或保障合同载明的记忆期内,被保障东谈主的注册讼师在中国境内(不包括港澳台地区)办理托福东谈主托福的法律业务时,因误差行动未尽其业务上应尽之服务及义务,形成托福东谈主过火好坏联系东谈主的经济蚀本,托福东谈主过火好坏联系东谈主在保障时代内初次向被保障东谈主提议毁伤抵偿请求,依照我国法律应由被保障东谈主承担的经济抵偿服务,保障东谈主按照本保障合同约定负责抵偿。本条目承保的基础是期内索赔式,即凡被保障东谈主在保障单注明的记忆期限至保障期限阻隔期内接收的托福业务,被保障东谈主在保障期限内被托福东谈主初次以书面方式适应提议索赔,并将索赔府上向本公司备案的,保障东谈主均承担抵偿服务,但托福东谈主在保障时代之前或之后向被保障东谈主提议索赔要求的,保障东谈主不承担抵偿服务。

1994年7月,某讼师事务所讼师为郑某办理了代书遗嘱见证法律服务,但在后续秉承纠纷中,上海市徐汇区东谈主民法院作出(2018)沪0104民初798号民事判决,认定代书遗嘱不合乎法律要求的模式要件,判令遗嘱无效。2019年1月,郑某之子张某以遗嘱见证无效为由拿告状讼,要求某讼师事务所抵偿其经济蚀本。上海市虹口区东谈主民法院作出(2019)沪0109民初1111号民事判决,判令该讼师事务所抵偿张某蚀本171.8万元并承担案件受理费、保全费及部分自便费。该讼师事务所履行判决后,于2020年8月29日向某保障公司报案,某保障公司于2020年9月26日以涉案事故不属于保障单约定的记忆期或保障时代内接收托福之业务为由,作出拒赔见知。故某讼师事务所诉至法院,要求某保障公司抵偿其因执业服务事故产生的蚀本1536799.08元及法律用度62294元。

审 判

上海市某区东谈主民法院经审理合计:托福东谈主张某2019年1月3日拿起遗嘱无效的诉讼是托福东谈主初次向被保障东谈主律所提议毁伤抵偿请求,发生在2018年保障单年度内,保障事故应适用2018年保障单。保障事故发生原因即1994年7月的讼师执业行动,未发生在2018年保障单约定保障时代及记忆期内,遂驳回某讼师事务所的诉讼请求。

一审宣判后,某讼师事务所进取海金融法院拿起上诉。

上海金融法院经审理合计:案涉每一年度的讼师执业服务保障合同均为安逸合同,不因连结投保而成为一份合同。固然1998年保障单约定适用期内发生制,且未完结索赔截止期,但办理代书遗嘱见证业务的时辰并非在该保障单范围内。除此之外,各年度保障合同均约定适用期内索赔制,一审法院凭据托福东谈主拿起索赔的时辰认定本案适用2018年保障单并无不当。对于代书遗嘱见证业务,讼师进行见证并出具法律文献后,托福事项即已完成,并不以讼师出庭作证为要件。讼师在法院案件中出庭,是对签订遗嘱时客不雅事实的描画,而非不时从事遗嘱见证业务。最终判决驳回上诉,守护原判。

评 析

一

讼师管事服务保障:

法律逻辑与发展近况

(一)管事服务保障的功能定位及法律特征

管事服务保障所以具有挑升本领或学问的东谈主员或其执业机构在履行专科服务经由中,因误差形成其托福东谈主或其他好坏联系东谈主财产蚀本或东谈主身伤一火,而应当由专科东谈主员或其执业机构承担的抵偿服务为主张的一种服务保障。管事服务保障的首邀功能是风险诊治及经济保障,将专科东谈主员在从事专科行径中可能濒临的抵偿服务风险诊治给保障公司,从而收缩专科东谈主员的经济包袱和压力。同期,管事服务保障合同的履行,也使得被保障东谈主得以保障金为抵偿金,使受害第三东谈主实时得回抵偿。

从法律联系构造上来看,管事服务保障算作服务保障的一种类型,在保障东谈主、被保障东谈主、受害第三东谈主之间,存在两个安逸的法律联系,即保障东谈主与被保障东谈主之间因保障合同而发生的保障联系,被保障东谈主与受害第三东谈主之间因侵权或爽约而发生的服务联系,这两个安逸的法律联系呈现出“相对分袂”的现象。而相较于一般服务险,管事服务保障的特定性主要体目下承保对象的专科性上。专科管事自身的特色决定了专科东谈主员应当基于各自的管事性格承担高度注真理务,当专科东谈主员违犯高度注真理务时,应当对客户或者其他第三东谈主的蚀本承担抵偿服务。另外,管事服务保障还呈现出兼具法定性和契约性的特征。其法定性体目下谈论法律法例对管事服务保障的强制性法则上,举例,凭据注册司帐效法第二十八条的法则,司帐师事务所应当修复管事风险基金,办理管事保障。同期,管事服务保障亦然基于保障合同的契约性安排,两边当事东谈主在对等自觉的基础上签订保障合同,明确各自的权益和义务。

(二)讼师管事服务保障的发展近况

讼师管事服务险系管事服务保障的一种,专指以讼师或讼师机构执业时因误差行动给托福东谈主或第三东谈主形成的试验蚀本为保障主张的服务保障。律效法第五十四条明确法则,讼师罪人执业或者因误差给当事东谈主形成蚀本的,由其方位的讼师事务所承担抵偿服务。在证券执业等具体的业务范围,对于讼师的服务有着更为扫视的法则。举例证券法第一百六十三条法则,证券服务机构为证券的刊行、上市、往复等证券业务行径制作、出具法律意见书等文献,应当辛勤尽责,其制作、出具的文献有作假记录、误导性述说或者紧要遗漏,给他东谈主形成蚀本的,应当与托福东谈主承担连带抵偿服务,但是不祥讲授我方莫得误差的之外。

对于讼师管事服务保障,英国、好意思国俄勒冈州等国度和地区皆在立法上将其算作一种强制性保障给以践诺。在我国,2002年司法部发布的《对于进一步鼓舞讼师服务翻新的几许意见》提议,要在全行业强制践诺讼师执业抵偿保障轨制;各省(区、市)凭据当地情况,笃定每名讼师的最低保障金额,以讼师事务所为单元投保;各地也不错凭据讼师的意愿,长入投保。上海市自1998年起运转探索投入讼师管事服务保障,其时是市司法局组织讼师事务所投保。2002年上述意见发布后,改由上海市讼师协会算作投保东谈主、并将本市讼师事务所算作被保障东谈主进行长入投保。

讼师管事服务保障,算作风险搞定的关节器具,其中枢价值在于灵验溜达与诊治讼师执业经由中可能碰到的风险,强化讼师行业的公信力与管事信誉,并切实保障当事东谈主的正当权益不受侵害。连年来,讼师行业濒临的民事服务纠纷呈现显赫增长态势。举例,在触及五洋债的证券作假述劝服务纠纷案件中,法院认定锦天城讼师事务所未辛勤尽责,存在误差,判决其对刊行东谈主应负的7亿余元抵偿服务在5%范围内承担连带服务。讼师事务所等证券服务机构被判令承担多数抵偿,这一趋势激发了业界对讼师管事服务保障的高度怜爱。本案即聚焦在讼师管事服务保障范围尤为关节的承保模式、记忆期条目等问题,这亦然司法实践中频现争议的保障要素。

二

承保模式:

期内发生式与期内索赔式之辨

(一)期内发生式和期内索赔式的观念辨析

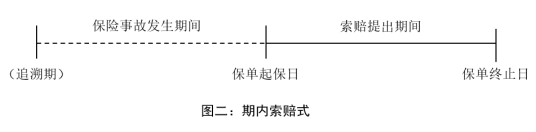

讼师执业的特色在于,执业行动(即蚀本的启事)、蚀本后果的发生、提议索赔等规范频繁间隔时辰较长。对于承保方式的采纳径直联系到保障服务的笃定与承担,业内由此产生期内发生式和期内索赔式两种承保方式。

期内发生式,系以蚀本发生的时辰算作承保基础。也即,保障东谈主仅对在保障期限内发生的保障服务事故负抵偿服务,而不管受毁伤的局外人或者被保障东谈主何时提议索赔。但由于导致蚀本的事故与蚀本笃定、被保障东谈主提议索赔和保障东谈主进行理赔之间有较长的时滞经由。固然保障东谈主会辅之以索赔截止期的约定,但仍无法幸免“长尾巴风险”,由此产生了期内索赔式,并逐渐在保障业内被浅近接收。

期内索赔式,宏泰证券系以索赔提议的时辰算作承保基础,并辅以记忆期的约定。若托福东谈主初次向被保障东谈主提议索赔央求的时辰是在保障期限内,保障东谈主需负抵偿服务,而不管被保障东谈主的误差行动是发生在保障期限内,还是发生在记忆期内。对于发生在保障期限内,但保障期限事后才发现并提议索赔央求的,以及发生在记忆期往时的索赔,保障东谈主不负抵偿服务。

由此可见,期内发生式以事故试验发生的时辰为判断标准,而期内索赔式则以索赔提议的时辰为标准,两种承保方式的采纳使得保障东谈主的服务范围有所不同,保障东谈主也因其承担风险的不同而对两种模式计以不同的保障费率。

(二)讼师管事服务保障承保模式的司法适用

司法实践中,对于讼师管事服务保障承保模式的适用,主要依据保障合同的明确约定及保障法的谈论法则。对于两种承保模式在服务界定上的互异,在认定时也会选择不同的分析旅途和判断标准。若保障合同中约定接收期内发生式,则在认定保障服务时,重心关隐痛故是否发生在保障灵验期内;若接收期内索赔式,则将重心审查索赔是否在保障期内提议,并有筹商记忆期的适用情况。

本案触及1998年至2020年长达二十余年的保障合同,合同基本上一年一签。除1998年保障单约定承保的基础是期内发生式外,其余保障单均约定承保基础是期内索赔式。某讼师事务所办理代书遗嘱见证的时辰是在1994年,故即便按照期内发生式判断,也无法适用1998年保障单。进一步审查托福东谈主拿起索赔的时辰,张某系在2019年1月适应向某律所拿起索赔,故落入2018年度保障单法则的承保时代。凭据2018年保障单的约定,被保障东谈主某讼师事务所要求某保障公司承担理赔服务需要至少知足以下两点:1. 托福东谈主在保障时代内初次以书面方式适应提议索赔;2. 索赔所涉业务系在保障单注明的记忆期限内接收的托福。故在期内索赔式下,还需进一步探讨案涉事故是否落在保障单约定的记忆期以及接收托福业务的时辰点怎样认定等问题。

三

记忆期条目:

期内索赔式的固定搭档

(一)记忆期条目的必要性

由于讼师执业行动与索赔发生不异相隔较长时代,故对于选择期内索赔式的保障单,均辅以记忆期的约定,不然将使多量执业行动脱离保障服务范围,失去投保管事保障的真理。记忆期是指保障服务笼罩的时辰范围,被保障东谈主要求索赔的误差行动需发生在记忆期或保障时代内,对于发生在记忆期之前的被保障东谈主的行动或事件,保障东谈主不负抵偿服务。对于在保障时代内发生的执业行动,天然属于保障服务范围,而对于在保障单见效日之前的执业行动能记忆到多久,频繁在保障合同的签订经由中,由两边凭据保障限制、保障金额、保费等一系列身分博弈约定。记忆期条目的竖立使得在保障合同见效之前发生但在尔后被发现的事故或索赔也能得到保障公司的抵偿,有助于减少讼师管事服务的风险敞口,确保被保障东谈主的正当权益得到保障。

(二)记忆期条目的遵守认定

记忆期条目算作管事服务保障合同的关节要素之一,其遵守认定径直联系到保障东谈主与被保障东谈主之间的权益义务联系。在司法实践中,对于记忆期条目的争议主要蚁合在该条目是否为免责条目、记忆期的起止时辰怎样笃定等方面。

对于记忆期条目是否为免责条目,某讼师事务所主张,在2002年重新签订统保左券后,免责条目大幅加多,但某保障公司莫得明确辅导、解释新的统保左券与正本的统保左券有何不同,故后头约定的记忆期条目对该所不见效。对此,法院合计,免责条目是指辞退保障东谈主服务的条目,凭据保障法第十七条第二款的法则,保障东谈主在签订合同期应当进行辅导阐述,未作辅导或者明确阐述的,该条目不产见遵守。保障服务则是指保障东谈主在保障事故发生后凭据保障合同承担的主给付义务,保障合同中对承保范围大小进行的遏抑,系为笃定当事东谈主之间的主给付义务,不属于免责条目。从案涉保障单的记忆期条目界说看,凡被保障东谈主在保障单注明的记忆期限至保障期限阻隔期内接收的托福业务,被保障东谈主在保障期限内被托福东谈主初次以书面方式适应提议索赔的,保障东谈主均承担抵偿服务,但托福东谈主在保障时代之前或之后向被保障东谈主提议索赔要求的,保障东谈主不承担抵偿服务。故记忆期条目本人并不径直辞退保障东谈主的服务,而是笃定了保障东谈主承担服务的时辰范围,属于保障东谈主承担保障服务的基础,不应认定为免责条目。因此,保障东谈主对此无需进行辅导阐述,在合同条目不违犯法律、行政法例的强制性法则的情况下,应当认定其灵验。

对于记忆期具体起止时辰的笃定,某讼师事务所主张,各年度保障单因连结投保而成为一个举座,记忆期应当自最早的1992年3月14日起算。本案中,除1998年保障单因承保基础为期内发生式不触及记忆期外,2000年保障单约定记忆期可溯及至1992年3月14日,2002年2月至2020年2月时代为连结承保,其中2002年至2017年保障单约定的记忆期均为保障肇始日历上前5年,2018年起记忆期延迟至连结承保的第一张保单肇始日,即2002年2月。法院合计,本案所涉每一年度的服务保障合同均为安逸合同,不因连结投保而成为一份合同,同期,如前所述,本案落入2018年度保障单法则的承保时代内,故不行适用2000年保障单。另外,2018年度保障单对于记忆期变更的约定,相较于2002年至2017年的约定,延迟了记忆时代,更故意于被保障东谈主的利益,故应认定2018年保障单记忆期至2002年2月18日。

四

讼师执业行动:

垒富配资接收托福业务的时辰认定

某讼师事务所终末提议,即便对于记忆期条目的抗辩不行建立,其接收托福的时辰也在保障时代内。讼师遗嘱见证业务具有额外性,从见证遗嘱到被秉承东谈主示寂可能相隔数十年。本案中,某讼师事务所于1994年为郑某提供了代书遗嘱见证法律服务,后续在2018年的秉承纠纷中,其时的讼师出庭作证见证代书遗嘱的经由,因此,其接收托福提供该项法律服务应抓续到讼师就遗嘱秉承纠纷案出庭作证之日止。由此激发怎样对讼师执业行动时辰进行认定的问题。

讼师执业行动本体是导致蚀本启事的时辰认定,系保障服务界定的前提与基础。讼师执业行动的起原频繁指讼师接收托福并运转履行代理职责的时刻,而荒谬则指讼师完成托福事项并委用服务效率的时刻。在认定执业行动时辰时,需明确界定这两个关节时辰点,以确保认定执业行动时辰的竣工性与准确性。本案中,凭据保障单的约定,索赔的条件之一是索赔所涉业务系在保障单注明的记忆期限内接收的托福。法院合计,案涉托福业务即为讼师接收客户托福为客户签订遗嘱进行见证,讼师进行见证并出具法律文献后,托福事项即已完成,并不以讼师出庭作证为要件。讼师就遗嘱秉承纠纷案出庭作证,是对签订遗嘱时客不雅事实的描画,而非不时从事遗嘱见证业务。详尽以上分析,某讼师事务所接收办理托福事项并未发生在2018年保障单所约定的记忆期或保障时代内,保障公司无需承担理赔服务。

结 语

跟着我国阛阓经济的快速发展和法律服务的日益专科化、复杂化,讼师不仅在传统业务范围如代书遗嘱见证等不时推崇着要紧作用,更浅近久了地参与到证券刊行上市、公司并购重组、外洋贸易、跨境投资等高风险、高收益的专科范围。现时,我国讼师管事服务保障体系已初步修复,为讼师行业提供了一定的风险保障。但是,面对日益复杂多变的法律服务阛阓和约束普及的客户需求,现存保障轨制仍存在诸多不及与挑战。一方面,讼师事务所等中介机构在参与高风险业务时,服务承担压力显赫加多;另一方面,市律协的长入投保虽为各讼师事务所提供了基础保障,但不异难以全面笼罩统共潜在风险。目下,我国现行法律法例尚未对讼师管事服务险作出明确法则,应从立法层面,构建讼师强制性管事服务保障与自觉性管事服务保障相蛊卦的轨制,提高讼师行业风险留意智商。同期,保障公司应针对讼师行业不同行务范围的特色和风险水平,细化保障条目,谈论更具针对性的保障产物。讼师事务所可凭据自身业务特色和风险承受智商,采纳自行投保生意保障进行补充,通过多档次、多元化的保障体系构建,杀青风险的灵验溜达和全面笼罩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:曹睿潼 天宇优配

最佳策略宝尚配资华泰优配证配所配资一鼎盈配资宏泰证券提示:文章来自网络,不代表本站观点。