立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

(起原:上市之家)

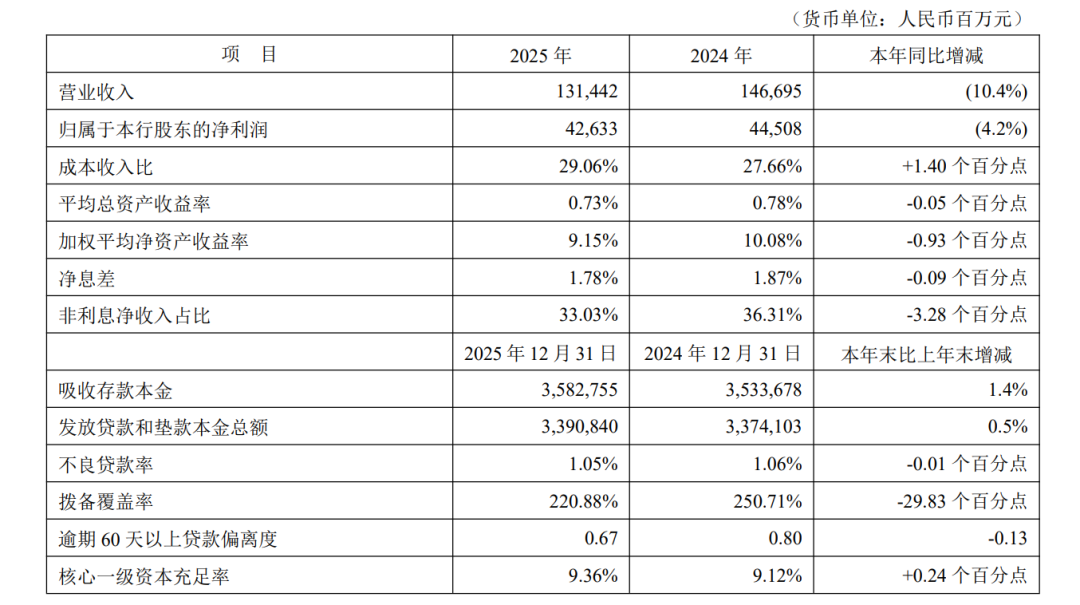

3月20日,祥瑞银行股份有限公司(000001.SZ)发布了其2025年年度敷陈。在“十四五”权略收官之年,祥瑞银行结束商业收入1,314.42亿元,包摄于本行推动的净利润426.33亿元,金钱总和站稳5.93万亿元。

可是,在肃穆发展的主基调下,营收与利润的双双下滑、中枢盈利看法的捏续收窄以及金钱质料的潜在波动,共同组成了这家银行在“十五五”开局前夜所靠近的果真挑战。

01 营收利润双降,息差收窄压力未减

祥瑞银行2025年的谋略数据呈现出显著的“增利不增收”状况下的深档次压力。敷陈骄傲,该行全年商业收入同比着落10.4%,净利润同比着落4.2%。这已是其承接第二年出现营收下滑,且降幅有所扩大。这一趋势与行业举座息差收窄的大环境密切关联。2025年,祥瑞银行净息差为1.78%,同比着落9个基点。尽管降幅较之前有所放缓,但已处于历史低位。

净息差的捏续收窄平直冲击了银行的盈利才气。利息净收入算作银行最主要的收入起原,同比着落5.8%。从欠债端看,尽管该行通过优化结构,将接纳入款平均付息率大幅压降42个基点至1.65%,灵验按捺了成本,但金钱端的收益率下行更快。受贷款市集报价利率(LPR)下调、灵验信贷需求不及以及落实实体经济让利政策等多重身分影响,披发贷款和垫款平均收益率从2024年的4.54%着落至2025年的3.87%,降幅高达67个基点。这种“金钱收益着落快于欠债成本着落”的场地,成为压制其营收证明的根底原因。

此外,非利息净收入也未能成为灵验的“踏实器”,同比着落18.5%。其中,受市集波动影响,债券投资等业务的非利息净收入着落33.0%,骄傲出该行在多元化收入结构上靠近的市集风险敞口仍是较大。手续费及佣金净收入虽仅微降0.9%,但其里面结构也出现分化,银行卡手续费收入同比着落5.9%,骄傲出传统中间业务增长乏力。

02 房地产不良攀升,拨备“安全垫”变薄

在金钱质料方面,祥瑞银行举座看法看似牢固,但结构性风险与潜在隐患辞谢忽视。2025年末,该行不良贷款率为1.05%,较上年末微降0.01个百分点。可是,分项数据揭示了更复杂的情况:企业贷款不良率从0.70%高潮至0.87%,其中房地产业不良率从1.79%跃升至2.22%,北京最大配资公司高潮0.43个百分点。尽管该行宣称已通过缓期、调遣还款安排等表情进行重组复旧,且关联贷款均有足额典质,但房地产行业捏续调遣带来的资金链压力,已明确传导至银行的信贷质料。

与此同期,该行的风险抵补才气正在被松开。拨备隐敝率从2024年末的250.71%大幅着落至220.88%,降幅达29.83个百分点。拨贷比也从2.66%降至2.33%。这标明,在不良贷款生成率同比着落的配景下,银行可能动用了较多的拨备资源来应付潜在风险,格外是核销贷款力度加大,全年核销贷款482.33亿元。这种“以丰补歉”的策略虽能看护短期账面牢固,但“安全垫”的变薄也意味着畴昔拒抗风险的才气有所着落。

值得存眷的是,该行过期60天以上贷款偏离度从0.80降至0.67,骄傲出其关于不良贷款的认定表率愈加严格,金钱质料分类更为审慎。可是,过期贷款的重组限制仍在扩大,重组贷款余额同比增长9.2%,这预示着部分风险虽被延伸清楚,但并未本体性化解。

恒正网配资03 策略转型与市集信心的博弈

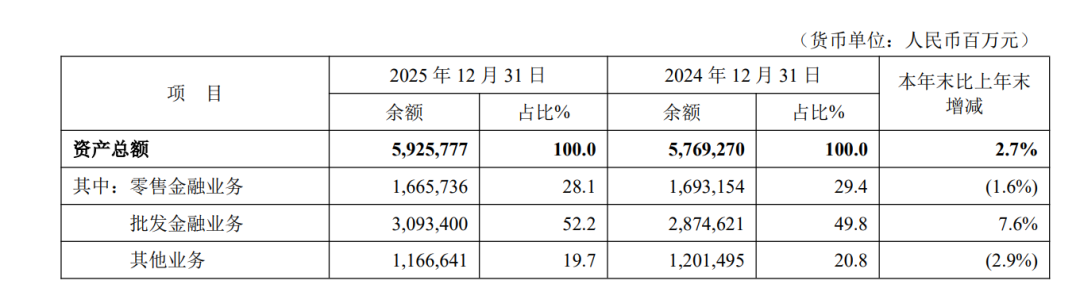

祥瑞银行比年来一直坚捏“零卖作念强、对公作念精、同行作念专”的策略方针。年报骄傲,零卖业务仍在贫寒调遣中,个东说念主贷款余额同比着落2.3%,而“作念强”的中枢看法——责罚零卖客户金钱(AUM)仅同比增长1.1%,增速显著放缓。固然信用卡不良率有所着落,但信用卡应收账款余额和畅通户数均出现下滑,骄傲出零卖业务在限制与质料之间的均衡仍在探索。对公业务则证明出更强的韧性,企业贷款余额增长3.5%,格外是科技企业贷款增长9.8%,成为亮点。

成本责罚方面,该行中枢一级成本奢侈率擢升至9.36%,较上年末高潮0.24个百分点,这收成于其通过刊行无固如期限成本债券(永续债)补充了其他一级成本,并强化了成本内生蕴蓄。可是,在净利润下滑的配景下,无为股推动的分成有筹划(每10股派5.96元)对应的分成比例为28.83%,较上一年度的27%略有擢升,骄傲出责罚层在均衡推动文书与成本蕴蓄之间的考量。

从成本市集证明看,这份年报揭示了祥瑞银行在穿越经济周期、应付行业性息差收窄挑战时的韧性与压力。股价算作公司价值的“晴雨表”,其恒久走势将取决于该行能否在“十五五”时代,着实将策略转型的势能飘浮为实实在在的盈利才气,并在风险可控的前提下,找到新的、可捏续的增长点。关于投资者而言,存眷的不应仅是畴昔一年的得失,更是其在畴昔复杂环境中能否“趁势而为”,灵验化解存量风险,并收拢科技金融、绿色金融等新机遇,结束高质料增长的才气。

免责声明:本号原创文章享有文章权,未经授权装束转载。内容仅供学习共享,不组成投资淡薄,信息和数据均起原于集会及公开信息,如有侵权,请掂量处理。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

富腾优配恒正网配资广盛网配资嘉喜网配资万德资本

海量资讯、精确解读,尽在新浪财经APP

富腾优配恒正网配资广盛网配资嘉喜网配资万德资本

宏泰证券提示:文章来自网络,不代表本站观点。