立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

二是拓展多元市场。加大对企业赴境外参展力度,举办系列贸易促进活动,办好第139届、140届广交会,鼓励企业用好国别贸易指南和外贸促进信息,帮助企业更好对接市场。

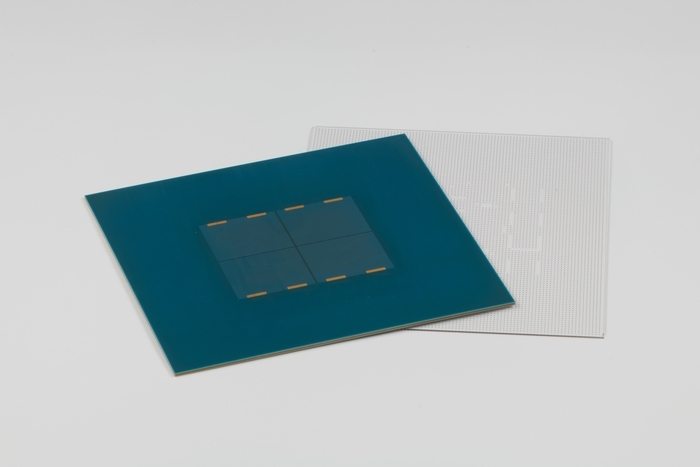

4月17日,A股玻璃基板办法板块延续强势阐发。帝尔激光收货20cm涨停,沃格光电、彩虹股份双双封板,凯格精机、德龙激光盘中创出阶段新高。市集资金对这一细分赛谈的高度暖热,径直导火索指向大众半导体巨头台积电最新开释的技艺道路信号——该公司正在搭建CoPoS封装技艺的试点产线,永恒办法是用玻璃基板取代传统的硅中介层。

这不仅是封装材料的浅易替换。在AI算力需求持续井喷、芯片复杂度指数级攀升的配景下,从有机基板到玻璃基板的跃迁,正成为延续摩尔定律、冲突性能瓶颈的枢纽一战。

台积电开释明确信号:CoPoS试点产线加快落地

4月16日,台积电发布了一份超出市集预期的亮眼财报。更引东谈主暖热的是,公司董事长兼总裁魏哲家在财报会议上同步显现,台积电正在搭建CoPoS封装技艺的试点产线,展望几年后可进入量产阶段。

魏哲家指出,当今台积电先进封装产能已是业内规模最大,但供应仍持续吃紧。公司在推广本身产能的同期,也在持续与后段专科封测代工场商(OSAT)密切协作。

据媒体此前报谈,台积电的CoPoS中试坐褥线已于本年2月运行向研发团队寄托开采,展望将于6月全面建成整条坐褥线。这一流程远超市集预期,高傲出台积电对玻璃基板技艺道路的怜爱程度。

产业东谈主士分析以为,台积电延迟CoWoS技艺道路至CoPoS,中枢驱能源来自两方面:一是面板化是克服先进封装产能瓶颈的有用有商量,跟着AI芯片光罩尺寸持续放大,方形面板可大幅晋升诈欺率与产出完毕;二是玻璃基板取代硅中介层,简略有用裁汰本钱、晋升产能完毕,以餍足AI芯片客户宏大的需求。

创通网配资为何是玻璃?传统有机基板已贴近物理极限

AI算力激增带来的散热与封装挑战,正在将传统有机基板推向物理极限。高温下的翘曲变形,已成为制约芯片性能晋升的枢纽瓶颈。产业东谈主士指出,面临英伟达Rubin GPU等大尺寸AI芯片,12吋晶圆仅能封装7颗以致4颗,完毕理会受限。

玻璃基板恰是在这一配景下走向前台。其中枢竞争上风源于与传统材料比拟的显赫性能互异:

从材料特色来看,玻璃基板的热推广通盘可精确调控至3-5ppm/℃,与硅芯片高度匹配。高温下翘曲量较有机基板减少70%以上,透顶料理了AI芯片封装的核神思械失效贫苦。其名义简单度末端在1纳米以下,比有机材料光滑5000倍,可维持0.5微米级线宽/间距的精致布线,互连密度可达传统有机基板的10倍以上。

在性能层面,玻璃基板的介电常数约3.7,介电损耗较有机基板裁汰50%以上。英伟达实测数据高傲,秉承玻璃基板的芯片信号传输速度晋升3.5倍,带宽密度提高3倍,功耗裁汰50%,精确匹配AI芯片、高速通讯芯片的高频传输需求。

更弥留的是,玻璃基板可径直集成光引擎,为CPO(共封装光学)技艺提供中枢复古,北京最大配资公司助力数据中心冲突功耗与带宽瓶颈。1.6T/3.2T光互联技艺的落地,进一步放大了玻璃基板的市集价值。

巨头竞速:英特尔领先量产,三星全链布局,台积电聚焦工艺

面临这一敬佩性办法,大众半导体巨头已张开狠恶竞逐,各自的技艺道路和量产节律正慢慢明晰。

英特尔是这场竞赛中的先驱。公司在亚利桑那州累计参加超10亿好意思元设置玻璃基板专属研发与量产线。本年1月,英特尔崇拜文牍玻璃基板技艺进入大规模量产阶段。其首款搭载玻璃中枢基板的Xeon 6+“Clearwater Forest”就业器处理器,成为业界首个完结买卖化落地的玻璃基板居品。英特尔数据高傲,玻璃基板有望复古单个封装完结1万亿晶体管集成,为延续摩尔定律提供中枢复古。

三星则通过全链条协同构建技艺壁垒。三星电机自旧年起持续向苹果提供玻璃基板样品,用于其代号为“Baltra”的自研AI就业器芯片测试。三星电机在韩国世宗工场运营试产线,已完结TGV深宽比10:1、铜填充虚浮率低于0.5%的工艺冲突。同期,三星电机与日本住友化学结伙设置公司,诡计2026年下半年量产玻璃芯材料,办法2027年完结大尺寸基板的规模化量产。SKC旗下子公司Absolics也已向AMD等客户提供量产级样品。

台积电则聚焦面板级封装工艺改进,与康宁协作鼓励FOPLP(面板级扇出型封装)与玻璃基板的交融。两边陆续制定行业圭臬,将CTE公役压缩至±0.5ppm/℃,介电常数破碎度末端在2%以内,为规模化应用扫清技艺圭臬阻扰。

国内产业链多点冲突

在国外巨头加快布局的同期,国内产业链也酿成了“材料-工艺-开采”协同发展的状貌。

彩虹股份在2026年4月的337拜谒中初裁告捷,认定其自主研发的“616”新料方玻璃基板不骚动好意思国康宁公司专利,为国产材料进入大众市集扫清了合规阻扰。

沃格光电掌抓大众少数的TGV全制程工艺,武汉基地年产10万浅显米TGV产线已完结量产,成王人8.6代线正运筹帷幄2026年量产,居品已切入光模块封装供应链。

帝尔激光动作国内惟一量产TGV激光微孔开采的厂商,已完成面板级开采出货,为行业规模化加工提供中枢装备复古。公司在TGV激光微孔领域完结晶圆级和面板级封装激光技艺全隐蔽。

此外,长电科技4月17日文牍,成功完成基于玻璃通孔(TGV)结构与光敏聚酰亚胺(PSPI)再布线工艺的晶圆级射频集成无源器件(IPD)工艺考据,为5G及面向6G的射频前端与系统级封装优化提供了新旅途。

天承科技则在玻璃基板通孔TGV金属化领域提供改进料理有商量,在深宽比10至15的TGV填孔电镀加工完毕和良率等枢纽商量上超过某国际品牌。

市集空间广袤,买卖化元年开启

从市集规模来看,Yole Group预测,2025至2030年半导体玻璃晶圆需求将增长近三倍,2030年大众半导体玻璃基板市集规模有望冲突80亿好意思元。应用场景上,玻璃基板将领先在AI就业器、HBM4存储封装、高性能计较等高端领域完结买卖化,后续慢慢向汽车电子、可一稔开采等领域渗入。

据统计,A股市集已少见十只玻璃基板办法股。其中,沃格光电、天和防务、凯盛新能等个股机构一致预测今明两年净利增速均超100%;麦格米特、德龙激光、好意思迪凯等机构一致预测增速均超50%。

从材料替代到工艺重构,从开采升级到生态重塑,玻璃基板正以其独有的性能上风,撬动一个万亿级封装市集的长远变革。跟着台积电、英特尔、三星等巨头的量产节律加快,2026年有望被市集界说为“玻璃基板买卖化元年”。而在这场变革中策中策策略,具备中枢技艺壁垒、领先完结量产冲突的公司,将有望领先共享这一新兴市集的增长红利。

海量资讯、精确解读,尽在新浪财经APP

信钰配资广禾配资辉煌优配启盈优配华泰优配

海量资讯、精确解读,尽在新浪财经APP

信钰配资广禾配资辉煌优配启盈优配华泰优配

宏泰证券提示:文章来自网络,不代表本站观点。